Taper如期而至,加息走向将取决于通胀

美国时间2021年11月3日,美联储召开11月议息会议,维持联邦基金目标利率0%-0.25%区间不变,我们对此看法如下:

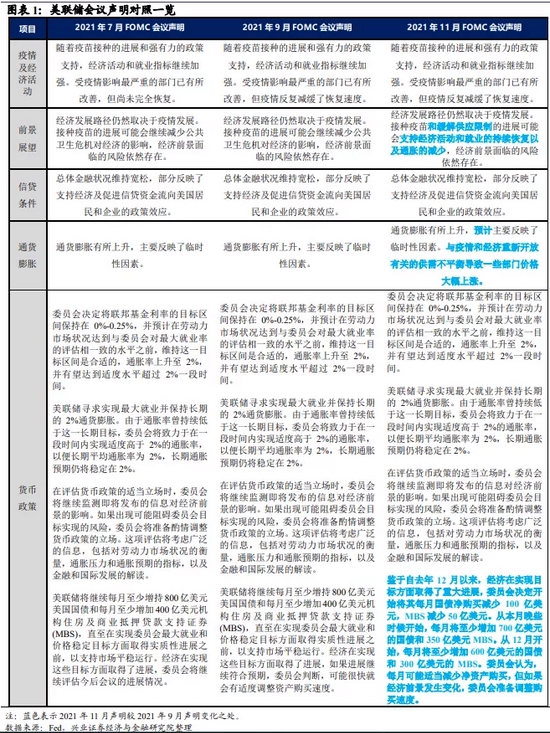

11月会议整体较为鸽派:Taper如期开启,但加息仍较遥远:

o Taper:11月开始减少购债,预计2022年年中结束。Taper正式落地,从11月开始每月减少150亿美元的资产购买,按当前1200亿美元/月的基数计算,QE预计于明年6月结束,这与上期联储的表述是相符的。

o 经济:对通胀担忧明显上升,对通胀暂时性的判断也有所松动。本次会议对通胀的表述明显增多,强调了当前供需不匹配已导致通胀大幅上行,同时此前联储始终坚持的“通胀主要反应暂时性因素”表述也改为“预计通胀主要反应暂时性因素”。

o 加息:Taper并不指向加息,就业仍有较大改善空间。Taper正式开启的背景下,鲍威尔在会后发言中强调,Taper决定并不指向任何加息信号,劳动力市场仍有较大改善空间。并提到,2022年下半年或能实现充分就业。

近期高通胀引发加息担忧,联储此番表态较鸽派,市场反应较乐观。近期通胀预期大幅上行,市场对加息的担忧也随之上升,2022年底之前加息的预期已接近2次。在此背景下,鲍威尔对加息的表述使得市场担忧情绪有所缓解。从市场反应来看,11月美联储会议后,美股、黄金涨,美元跌,美债利率小幅上行3个bp至1.6%,整体表现较为乐观。

往后看,若高通胀压力难以缓解,需关注联储超预期转鹰的风险。我们在《供给制约对美国3季度GDP拖累有多大?》中提示,导致当前美国通胀高企的直接因素是港口压力加剧和劳动力市场供给不足,而4季度圣诞季港口压力或维持高位,而居民回归劳动力市场的意愿仍然不强,因此高通胀压力短期或仍维持。往后看,一方面需关注4季度就业情况,若就业表现良好或降低市场通胀担忧,另一方面,若通胀压力仍然较大,联储有动力向鹰派方向引导加息预期,需警惕联储超预期转鹰的风险。

风险提示:疫情形势发展超预期;美欧货币政策调整超预期。