美国PPI、CPI双降,怎么着陆?

当我们在谈论经济增长的时候,难免会谈论谁来扛起增长大旗的问题。

而思考这个问题的关键,逃不开对各个经济部门支出能力的考察,而要考察各个经济部门的支出能力,则需要审视他们的现金流和资产负债表。

今天我们以美国为例,搭配最近美联储的一份研究笔记,来探索一下这个问题。

先从众所周知的增长引擎谈起,在美国,个人消费支出(Personal consumption expenditures,PCE)占据美国GDP的比率为68.2%。因此,在考虑美国经济增长问题的时候,PCE是逃不开的需要你去分析的关键子项。

此外,美联储的货币政策目标是核心PCE(2%)。

一个人没有收入是没有办法支出的,因此,我们需要引入可支配收入(Disposable Personal Income,DPI)。

可支配收入减去个人消费支出以及其他无关消费的支出,就得出了你的结余,即“储蓄”。

在疫情爆发以来,有关DPI、PCE以及超额储蓄的变化有以下要点:

其一,美国政府慷慨的财政补贴在疫情期保障了居民在疫情期的收入,以免受经济停摆与失业带来的收入下降。

造成的结果是疫情导致居民的可支配收入上升,同时由于经济停摆,居民无法进行服务消费,超额储蓄迅速上升。政府分发的现金亦可用于偿付存量的居民债务,导致居民部门的债务杠杆水平在疫情期继续下降。

代价是政府部门的债务有上升。换言之,政府用一张烂表换取了居民部门的资产负债表“去杠杆”并“粉饰”了居民的部门的现金流量表。

其二,随着经济的重启与逐步放开,服务消费开始回升,此时由于居民的收入由改善的就业市场和工资收入支撑,政府开始逐步退出各类补贴。

此时,居民的储蓄开始逐步下降。

其三,疫情期政府慷慨的现金发放刺激了居民部门的商品需求,但此时供给端却遇上了几轮收缩冲击,结果就是需求持续高于供给演变为了商品的通胀。而进入2022年以来,服务通胀开始接力,就业市场也呈现出供不应求的景象。

造成的结果是美联储的通胀目标崩溃,核心PCE通胀大幅上行至超出美联储容忍度的水平。

问题来了,到明年,美联储将面临着一大抉择,对应鲍威尔在最近发布会上谈到的“软着陆的路越走越窄。”

由于通胀很高,美联储需要遏制PCE通胀至3%的水平,那么在供给条件轻微改善的前提下,必须倚仗需求的快速下行才可能做到这一点,换句话说就是牺牲一定的PCE。要做到这一点,就需要:

- 财政持续退出刺激,增加税收,将货币资源从居民部门手中转移到政府部门。

- 保持高利率水平,来遏制居民部门通过扩大债务来进行支出。

- 指望就业市场进一步冷却,遏制薪资的增长(ECI),但与此同时又不能让薪资不增长。

综合这三个条件,联储指望通胀回落到3%以内,达成“软着陆”。如果做不到这一点,则需要进一步通过高利率和更高的税收来遏制居民的需求,但做过头可能就演变为硬着陆——GDP难以保证增长。

我们从最新的数据来观察下,为什么鲍威尔认为软着陆的路越走越窄?

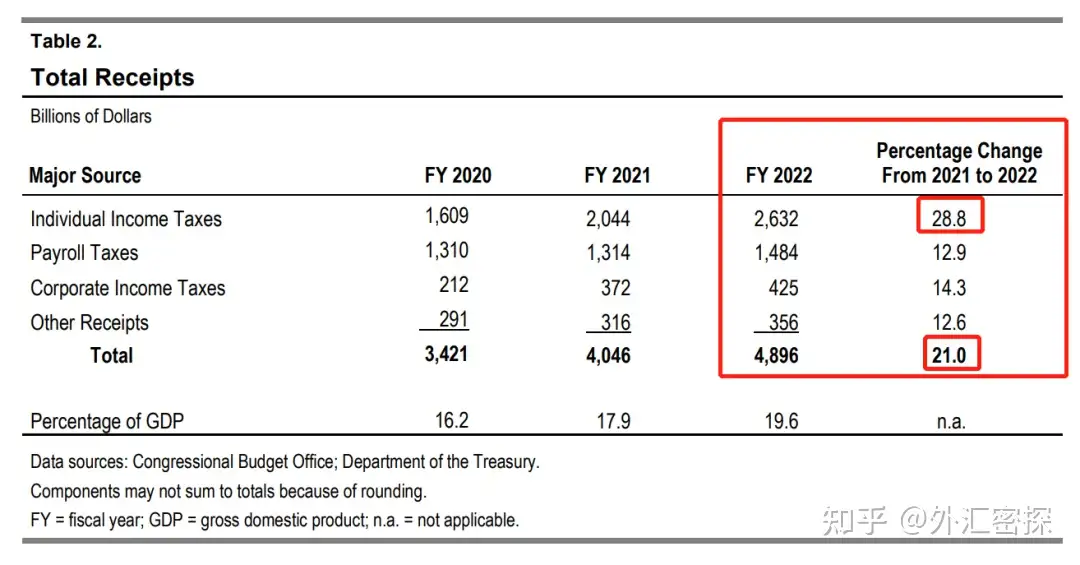

财政——确实在退了,2022财年美国的财政收入增长速度达到了50年来最快的20%水平,疫情相关支出则是锐减,耶伦奶奶果然够狠,今年的赤字水平已经接近疫情前2019财年的水平了。

图:个税增长惊人……接近30%的个税收入增速

图:疫情相关的支出下降殆尽

利率——很高,从联储最新公布的信贷调查来看,居民部门的借款热情有消褪,但在利率上行和银行收紧信贷标准的环境下,信用卡贷款的需求已然稳健。

图:汇报消费贷需求更为强劲的银行净占比

就业——在降温,可依然过热,没有达到总统心中的“月均15万非农增长”的水平,看起来就业供给也没有显著改善(参与率、职位空缺率),同时,ECI仍高于联储官员的容忍度。

所以,联储的工作还没有做完。

文献1:美联储——Excess Savings during the COVID-19 Pandemic

文献2:国会预算办公室——Monthly Budget Review: Summary for Fiscal Year 2022

文献3:美联储——Senior Loan Officer Opinion Survey on Bank Lending Practices