USGFX联准|美国国债随美元贬值调整进入高波动阶段

日前美元贬值和美债收益率下行引起市场广泛关注,当下10年期美债收益率已降至3.75%。美国国债的影响力建立在:具有最强的流动性、美联储货币政策调控主战场和全球外汇储备主要形式之上。美联储通过对国债收益率的调控起到了“牵一发动全身”效果,参与资本市场必须关注这个全球资产定价之“锚”,特别是要注意当前市场呈现的“非稳态、非常态”特征。

一是美债收益率极端走高。为了抑制较为“顽固”的通货膨胀,美联储快速缩表、加息,全球资本市场承压,但又迫切希望看到加息终止的“曙光”。最新数据中蕴含的”美国通胀数据低于预期“的消息,刺激资本市场借机大幅反弹。然而,这一逻辑是否成立,很大程度建立在预期是否正确之上,实际上美国通胀绝对水平依旧很高。建立在预期差之上的反弹,具有很大的不确定性。

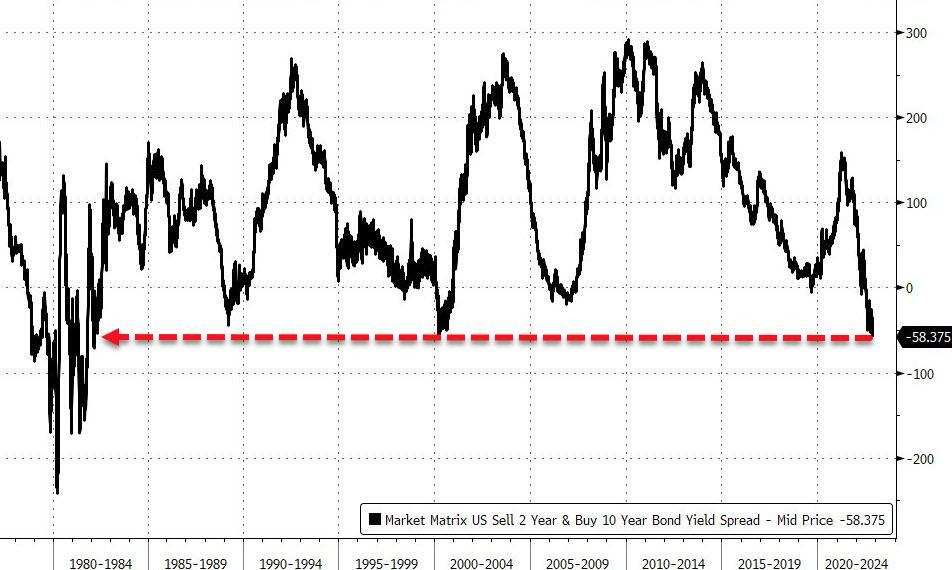

二是收益率曲线倒挂。美联储加息通过提高短期利率向远端传导,市场化传导形成多种形态的曲线。当前,美国国债收益率曲线向下倾斜或“倒挂”近期利率高于远期。短期利率高、长期利率低,意味着短期经济热、长期经济冷,不远的将来可能出现经济下行。实际上,从近期全球主要经济体GDP增速和IMF的预测,可知未来经济衰退的概率在提高,以此观之,加息结束或者转向的概率在增加。

三是供求影响异常。一般情况下,美元加息周期,国际资本回流美国,一方面可以买到更高收益率的债券,另一方面可以享受美元汇率升值的好处。随着美元汇率升值,进口产品价格下降有利于抑制国内通胀。但是,这种循环并不是绝对的。首先,本轮通胀具有全球性,9月以来日本等国家逆势减持美债,用于维护日元汇率,不仅美国需要降低进口品价格,其他国家也需要;其次,财政部长耶伦近期提示关注美国国债市场流动性是否充足的问题,也反映了对美债需求的弱化。不同以往的资金循环或将带来不同的加息周期。

四是政策选择反复。供给冲击引起的”滞胀“是经济调控的难题,供给并不像需求可以快速修复。新冠、俄乌冲突每一项对供给的冲击解决起来都不轻松。转而求其次,供给量上不去,是否可以通过治理价格减缓”滞胀“痛苦。本轮美国通胀主要来源于不可贸易品,例如房租、劳动力短缺等,不可贸易品价格只能自己消化,不太可能通过国际贸易缓解。考虑到本国民众的承受和消化能力,政策博弈的过程可能经历更多反反复复。

五是对汇率的影响。总体上,全球将面临一个更曲折、更动荡的美联储加息周期,美国国债收益波动性显著增加,关联美元汇率被动波动,美元方向也并非一味走强,更可能是总体偏强,阶段反复的行情。虽然全球大部分国家金融稳定基础在增强,然而基础薄弱国家的债务危机从未走远,极端事件带来的局部极端风险仍然很高。

综上所述,在美元高位震荡或调整阶段,美债收益率波动将比较复杂,美债收益率倒挂对经济不良的预示可能是联储政策调整参数。预计随着市场风险偏好转向积极,美债收益率将有所下跌,但美元前期流入美国市场可能是债市稳定支撑,未来10年期美债收益率试探4%关口值得关注。

USGFX是一家多次获奖、拥有多种交易资产的澳大利亚外汇CFD经纪商,全球客户能够在此以优质的交易条件来交易外汇、指数以及各种商品。

总部位于澳大利亚悉尼,USGFX联准国际金融集团受澳大利亚证券投资委员会ASIC(Australian Securities and Investment Commission)监管并且持有澳大利亚金融服务证照(AFSL-302792)。

金融市场良莠不齐,投资都有风险,我们只有在投资之前把平台调查清楚。防雷防骗,先上海投排行。