FXCentrum资讯|10年期美债收益率回落,美经济衰退风险加剧

近期,美联储多次释放出偏“鸽派”信号,如在11月24日公布的11月份货币政策会议纪要中,大多数与会的美联储官员认为,到了应该适当放缓加息步伐的时候了。市场对美联储缩窄后续加息幅度的预期也同步升温。

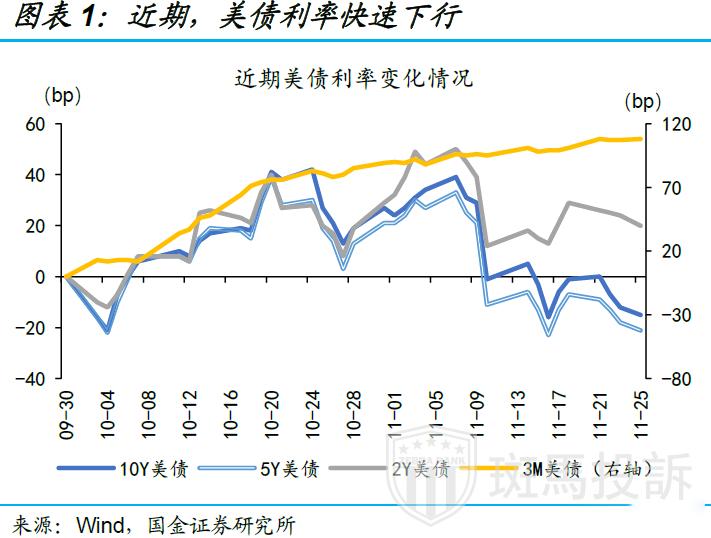

受此影响,长端美债收益率在近日出现较快下行,部分关键期限美债收益率曲线倒挂程度再次显著加深。美债市场发出的“衰退”信号愈发清晰。

数据显示,自11月份以来,被视为全球资产定价之“锚”的10年期美债收益率已累跌42个基点,跌幅达到10.2%,回落态势较为明显。截至发稿,10年期美债收益率为3.68%,处于今年10月份以来低位。其他长端美债如30年期、20年期美债收益率在11月份跌幅也分别达到11.4%、10.6%。

华东师范大学经济学院教授、博士生导师吴信如在接受《证券日报》记者采访时分析称,一方面,由于此前美国10月份CPI增速回落,市场预期美联储会改变快速加息的做法,后续加息动作可能变得更温和,甚至在2023年上半年会停止加息;另一方面,市场预期美国经济未来可能放缓甚至衰退。两种因素叠加导致了美国长期国债利率走低。

中短端美债收益率并未呈现出长端美债显著的回落态势,其中,2年期美债收益率自11月份以来小幅下跌9个基点,跌幅1.9%;而3个月美债收益率同期则上涨19个基点,涨幅4.5%。

在此情况下,长短端美债收益率曲线倒挂程度显著加深,11月23日,10年期与2年期美债收益率倒挂幅度达到75个基点,是自7月6日二者出现倒挂以来最大利差,也创1981年10月份以来最深倒挂程度。截至11月27日,上述两种期限美债利差仍达到74个基点。而市场认为预判“衰退”更准确的10年期与3个月美债收益率曲线从10月25日开始倒挂,至11月9日倒挂幅度尚在20个基点内波动。但从11月10日开始,二者利差显著走大,截至11月27日达到本次倒挂出现以来最大利差73个基点,创2001年1月份以来最大值。

中信证券首席经济学家明明在接受《证券日报》记者采访时表示,历史上10年期美债收益率在加息后期下行的原因主要为远期政策利率预期下调。虽然中短端美债收益率或继续跟随联邦基金目标利率进一步上行,不过由于长端美债收益率会将更远期的政策利率预期(包含未来降息预期)纳入定价,因此即使后续美联储表态更为鹰派,其对10年期美债收益率的推升将较有限,10年期美债收益率突破前高的风险偏低。

“美国经济明年上半年步入衰退的风险较高,美国通胀预计未来会继续出现较大缓解,因而美联储‘鹰派’立场或接近顶峰。”明明进一步表示,虽然美国劳动力市场以及服务业景气程度还未触及衰退,但利率敏感的房地产市场已步入下行区间,并且存在深度衰退的风险。2023年美国消费也存在较大下行压力,企业投资的恶化风险同样不容小觑。

中金公司研报也持相似观点,认为2023年美国经济或步入衰退,但与过去几次衰退不同,这次或是“滞胀式”衰退,即经济增长率转负,通胀水平仍然偏高。在新冠肺炎疫情、供应链瓶颈、国际地缘政治冲突、劳动力短缺一系列供给冲击下,美联储判断通胀时出现失误,错失了控制通胀的最佳时机。尽管现在美联储已开始加快收紧货币政策,但由于经济潜在产出下降,避免衰退难度仍较大。

“在美国正在进入衰退期的情况下,美国上市公司盈利将持续下滑。”格林大华期货研报认为,以Meta公司为代表的美国科技公司裁员是先行表征,美股的底部尚未出现,美股作为大类资产的配置时间仍未到来。

FXCENTRUM是一个您可以轻松使用所有金融工具进行投资的场所—外汇,商品,股票价格指数,股票,差价合约,ETF和主体。我们的平台是根据员工的长期经验和对客户需求的分析而设计的。这种结合造就了FXC绝佳的商业环境。

金融市场良莠不齐,投资都有风险,我们只有在投资之前把平台调查清楚。防雷防骗,先上海投排行。