2023年1月9日:美联储的大“滑头”

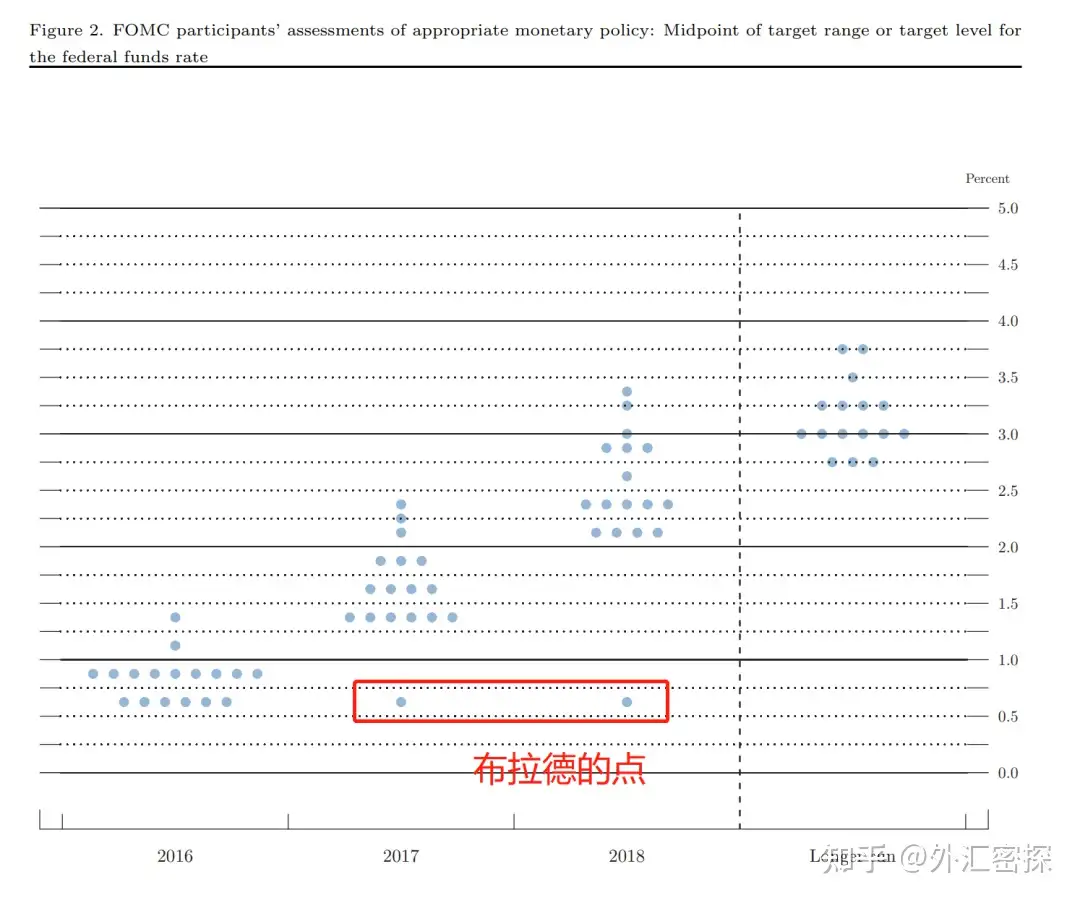

在所有美联储的官员中,我最喜欢的一位是布拉德。布拉德的政策立场总是非常极端且容易反复横跳,可以说是FOMC内的大“滑头”了。在上一轮联储加息周期中,他的两件轶事让笔者印象比较深刻。一件是在2015年底联储首次加息时,他突然从一位鹰派变为了一位超级大鸽派,本来认为应该快速加息的他开始支持“永久零利率”,并且此后在2016年中时直接成为了点阵图中孤独的“一点”,要知道,他在当年可是有投票权的,华尔街媒体戏称布拉德“老鹰想试试鸽子的白羽”;而另一件则是他作为FOMC委员,曾经在一次公开演讲中调侃FOMC的预测能力,称FOMC在预测经济、就业和通胀的准确性上可谓“失败帽子戏法”,这一表态发生于联储首次加息以前的十天内(2015年12月)。图:布拉德在2016年时的利率预测,认为联储在加息1次(25bp)以后就该停下。现实情况是联储在2017年时加速加息。

由于布拉德比较“单刀直入”的风格,华尔街媒体也是对他的观点比较青睐,因为有足够的话题性。在2022年11月时,布拉德(当时还作为票委,2023年他不再具有投票权)的一份材料中显示,他认为联储本轮终端利率的底线在5%,区间在5%-7%。这一言论当天就让很多媒体不困了。图:某媒体——布拉德表态市场低估了更高利率的可能,联储至少应该加息至5%。

当时许多媒体的报道倾向是强化5%作为终端利率的底线,并且放大7%——作为潜在的政策利率天花板。因为对于市场而言,7%是一个不可接受的数字。布拉德在当时的PPT中所表露的也确实是强硬鹰派的态度。图:PPT中表示当前的利率水平(2022年12月加息前)还没有达到限制性的区间(5%-7%)。

可就在今年开年,布拉德的最新表态让笔者颇为讶异,但因为是布拉德所以又感觉是那么的合理。由于刚刚失去投票权,布拉德的最新表态并没有获得媒体的过多关注,但笔者认为,这位鹰派的新年转向其实还是值得我们关注的。简言之,布拉德认为2023年是“去通胀”的一年,目前的政策利率已经接近“限制性”的区间了,通胀预期通过联储的“前置紧缩”是被稳住的,多种因素合力之下通胀压力会在2023年消褪。在笔者看来,这份PPT已经完全没了一丝鹰味儿……原PPT我放在智堡的资料区了,大家有兴趣可以去下载阅读,布拉德的PPT是比较简单直观的,花不了太多的时间。