美联储近期政策解读:“两万亿”、“放水”、“印钱”

这篇札记将分为四部分,第一部分会对这周市场的一些关键问题作出解释;第二部分将提供一个指引,帮助大家后续关注相关的流动性动向;

第三部分将对过去联储政策的得失做一个反思;第四部分将对联储的FOMC议息进行简单的展望,三四部分我会在明天发布。

第一部分

关键问题1:美联储是否扩大了自身的资产负债表?

是的。

联储经由“贴现窗口”工具向银行体系提供了3000亿左右的信贷,这部分信贷是凭空被创造出来的(也就是所谓的印钱)。最终造成了联储资产负债表的实质扩大。

贴现窗口看起来翻译得非常糟糕,但把它切开来理解又非常贴切,这里笔者给大家简单解释一下……

所谓贴现,你可以理解为银行需要把手中“未来的流动性”变成“现在的流动性”,比如,我们假设银行持有一笔美债(假设为1亿美元),这笔美债将在3年后到期,也就是说,银行必须在3年后才能拿到这笔远期的美元。

但是银行此时某一个大客户因为进口需求急需向另一家公司支付1亿美元,而此时银行手中若没有足够的美元流动性,就需要拿自己的资产(美债)作为抵押,向美联储借款,把远期的美元(3年后到期的美债抵押)贴“现”为“现在的”美元。

支付的利率,被称为“贴现率”,即银行把远期的流动性贴现为即期流动性的利率成本。

而“窗口”的含义……是因为在早期美联储向银行提供贴现服务的时候是真的经由一个“窗口”的。银行需要带着材料去美联储的各大分支行来操作“贴现”。

从H.4.1的数据来看,这部分信贷主要经由里士满(加州)联储和纽约联储放出。资金的去向则是上周碰到流动性问题的银行。

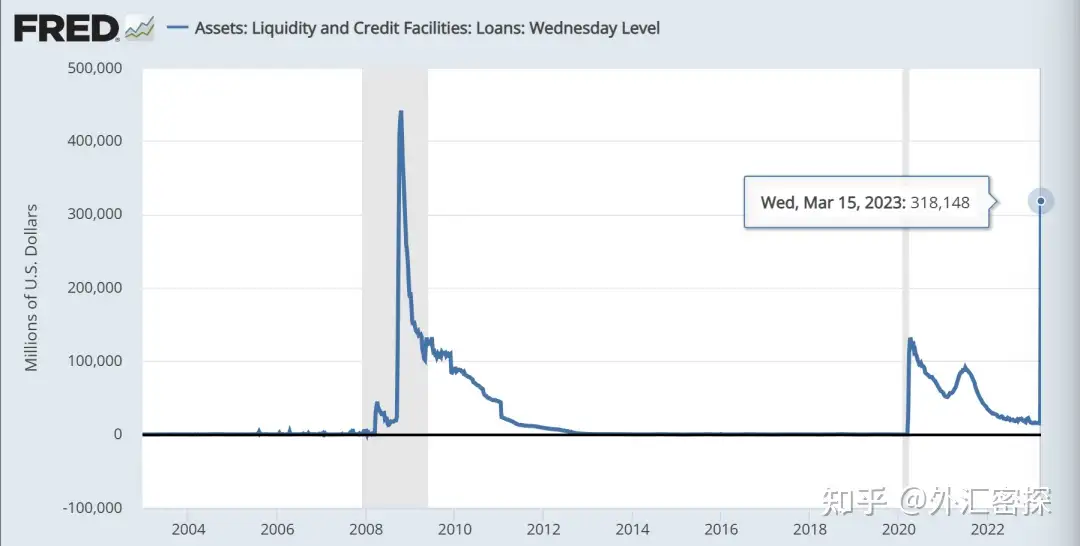

由于联储目前正处于缩表(QT)的进程中,贴现窗口规模的上升造成的扩表效应很容易被理解为联储重启了“QE”,但实际上我们可以从第一张图看到贴现窗口的规模呈现出非常典型的跳升后持续快速缩减的情形。

这是因为贴现窗口提供的流动性期限较短,作为“最后贷款人工具”,贴现窗口的期限最长为90天,换言之,这部分流动性支持和供应很有可能只是临时性的,而不像QE。虽然对手方可以滚动操作(续贷),但滚动操作需求大说明市场的流动性缺口已经变成刚需了,此时联储很有可能被迫提供“更长期”的流动性支持。

简言之,贴现窗口工具用量的上升是银行体系出现流动性压力的天然结果。这也是为什么我在此前的文章中一再强调大家必须密切关注联储的三大常备“最后贷款人工具”——常备回购便利工具、贴现窗口工具以及货币互换的原因,一旦市场中有大量的金融机构开始向中央银行借款,这意味着市场中的流动性已经出现了结构性的紧张。

关键问题2:BTFP(银行定期融资计划)为市场注入两万亿美元流动性?

在临近周末的时候一些媒体用标题《美联储紧急贷款计划将提供2万亿美元流动性》来形容BTFP,还把锅扣在本人心中的宗师级人物Nikolaos Panigirtzoglou的脑袋上,试图搞个大新闻。作为Nikolaos的Flows & Liquidity系列的长期读者,我一看媒体内容就知道必然不是Nikolaos的水平次,而是媒体断章取义,当然更有可能是水平不够。

Nikolaos在其报告中的原话是这样的:

The max usage we envisage for BTFP is around $2tr which is the par amount of bonds held by US banks outside of the five largest banks.

这句话的意思是排除掉美国的五大行,其他所有银行持有的可用于获取美联储银行定期融资的抵押品债券总面值为2万亿美元,所以理论上该工具的最大使用容量就是“2万亿美元”。但媒体营造出一副美联储马上就要给你扩表2万亿美元似的,就离谱。

媒体的逻辑显然错漏百出,因为这部分抵押品本来就可以经由联储的贴现窗口获取流动性,据此逻辑,我们可以制造出一个更大的标题党:

根据2021年7月时联储推出SRF以及FIMA工具的公告:

SRF工具的最大操作规模为5000亿美元。

FIMA工具的单一对手方最大操作规模为600亿。那么多持有美债的官方机构,我们算20家各用300亿。那就是6000亿美元。

如果把美联储过去十多年历史上启用过的流动性工具和合格抵押品都算上,那么凑个几万亿的规模根本不是难事。

事实上,许多我熟知的研究者和交易者都把目光聚焦在了BTFP一个特别的参数上,即抵押品的价值是按照面值而非市值结算的。这意味着哪怕银行持有的债券有非常高额的未实现损失(就像SVB那样),美联储依旧会按照面值向其放款,这遏制了银行在面临流动性短缺时甩卖资产的意愿。

关键问题3:瑞信是否会垮塌?

目前的现实情况是瑞信可能被收购。

我并不敢就欧洲银行的命运展开分析的原因是阅读欧洲银行的财务资料是一项难度很大的工作,就像对欧洲央行进行分析那样……不同辖区的银行会使用不同名称的债务及资本工具,监管环境也有所差异,虽然笔者经手过许多海外金融监管相关的文献,但阅读瑞信最新的债券投资者PPT依然让我感到力不从心。

我们可以明确的一点在于瑞信的问题与美国中小银行所面临的流动性问题并不是一回事,更多的像是银行业风险深化以后引发的风险联想,之前Archegos爆仓事件让市场对于大行的风控能力变得更为敏感。而显然瑞信和德银正是这种恐惧的最大受害者,就像很多宏观研究者看到美元危机时必然会望向彼岸的意大利那样……

瑞信作为一家G-SIB,面对困难,瑞士央行已经出手,UBS的收购看起来也已经接近尾声。

第二部分

许多同僚希望我提供一些可以跟踪的美元流动性指标,可以方便他们开展后续的跟踪。很遗憾的是,一旦你切入“美元流动性”这个领域,那么就很难局限于“一些”。庞大的美元体系及复杂的分层必然涉及到系统化的数据体系。包括:

- 顶层的流动性,即美联储(H.4.1)以及FHLBs的资产负债表

- 银行层的流动性,即银行的资产负债表(H.8)

- 非银层的流动性,即经纪-交易商、一级交易商、货币基金的资产负债表(Broker-Dealer,Primary Dealer)

- 离岸层的流动性,即在美国的海外银行机构的资产负债表

而不同的机构又会通过不同的市场(比如回购市场、银行间市场)与工具(比如回购、发行债务等等)参与到流动性的交易活动中来,这会使你被迫去了解每一笔交易背后的参与者(participants)与经济动机(incentives)。

虽然我可以提供一个直观的“成果列表”来展示美元流动性的压力指标,但很有可能这种可视化的成果往往会掩盖其背后的实际含义,最终变得没有什么可用性。

仅就最近的美国中小银行风险事件而言,你可以从以下这些指标去入手,具体的指标链接我已经制作了一个Excel,如下图。请注意,这里我只放出了最为基础的一些入门指标,如果你理解了这些入门指标的含义,很快就可以基于此搭建出一个更宏大的跟踪框架。