FXCentrum:金融风险仍存+美联储政策走向悬而未决,交易员转而做多美国国债

本月,在对冲基金的空头回补大幅提振美国国债走高后,美国国债投资者和交易员似乎倾向于看好美国这个全球最大的债市进一步上涨。

这是从花旗的最新模型以及美国商品期货交易委员会(CFTC)的期货头寸数据中得出的结论。由于银行业动荡促使交易员退出对美联储收紧政策的押注,抛售美国国债空头头寸的热潮推动两年期国债收益率从3月8日逾5%的高点下跌约100个基点。

花旗策略师表示,由于交易员在评估美联储的近期路径时,认为金融系统面临的风险依然存在,而且官员们仍暗示有意遏制高企的通胀,收益率曲线某些部分的头寸已经转向多头。

“随着空头回补(投降)推动收益率走低,中短期头寸已转向多头,”花旗策略师Ed Acton和Bill O‘Donnell在周二的一份报告中指出。

目前,掉期交易员认为,美联储是会在5月的下次会议上加息25个基点,还是会暂停长达一年的加息行动,目前尚无定论。就在几周前,交易员曾预计美联储在上周加息的基础上还会加息25个基点。

以下是利率市场各部分的头寸情况:

对冲基金抛售空头头寸

根据CFTC的最新数据,随着投机者缩减对美联储紧缩政策的押注,他们在截至3月21日当周内继续平仓两年期国债期货空头头寸。总的来说,在该头寸达到创纪录水平后,约270万美元/DV01的净现金风险被平仓了。

数据显示,投机者对有担保隔夜融资利率(SOFR)期货的空头押注大幅平仓。在这个市场,净空头仓位也从创纪录的水平下降了620万美元/DV01。

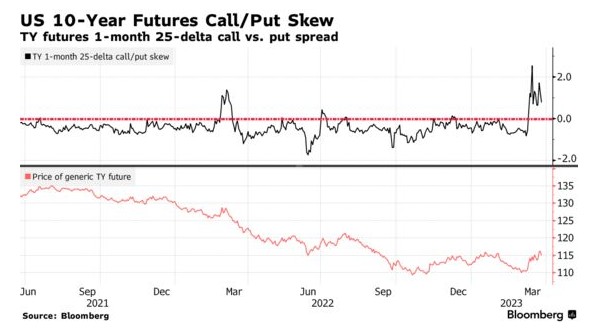

期权倾斜仍为正值

有迹象表明,交易员正在加大投资,以对冲收益率进一步下跌的风险,10年期国债期货的期权倾斜仍为正值。这表明,随着10年期美国国债收益率从几周前的4%左右波动至3.5%左右,看涨期权受到青睐。这一偏差已脱离两周前触及的最极端水平,表明交易商为防范国债升势而支付的溢价略低。

看涨行情仍然活跃

在6月的10年期美国国债期权中,未平仓头寸在112.00和114.00看涨期权触及区间仍处于高位,表明从3月14日开始通过6月23日的10年期112.00/114.00看涨期权利差押注的6000万美元多头头寸仍存在未偿风险。

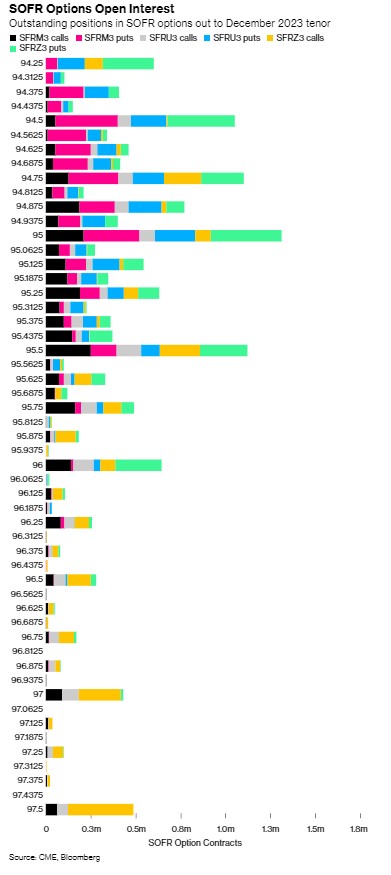

SOFR热图

截至12月23日,在94.25至95.50区间内,与SOFR相关的期权未平仓权益仍处于高位。最近突出的流动包括6月23日65000 SOFR 95.75/95.50/95.25/95.00看跌合约,以及6月23日24000 SOFR 95.1875/95.4375/95.6875看涨合约。

FXCENTRUM是一个您可以轻松使用所有金融工具进行投资的场所—外汇,商品,股票价格指数,股票,差价合约,ETF和主体。我们的平台是根据员工的长期经验和对客户需求的分析而设计的。这种结合造就了FXC绝佳的商业环境。

金融市场良莠不齐,投资都有风险,我们只有在投资之前把平台调查清楚。防雷防骗,先上海投排行。